以前から、保険会社の営業社員が担当する顧客をだましたりするなどして金銭を受領するという問題はこれまでもありましたが、プルデンシャル生命でも発覚し、大きなニュースとなっています。

NHK ONE「プルデンシャル生命31億円不適切受領 金融庁は厳しく対処へ」(2026年1月17日午前5時15分)

当該報道によると、以下のとおりです。

「外資系生命保険会社のプルデンシャル生命は16日、社員らが、およそ500人の顧客から31億円余りの金銭をだまし取ったり不適切に受け取っていたと明らかにしました。」

「不適切な金銭の受領は1991年から行われていた」

30年以上前から行われていたとのことであり、決して一過性のものではありません。

この問題に限らず、企業不祥事については、特別悪い個人がいたと捉えるのはタブーであり、組織や構造の問題として捉え、対策を取ることが不可欠です。

そもそも保険会社の営業社員には、通常の会社員とは違う特徴があります。

すなわち、保険会社の営業社員は「フルコミッション(完全歩合制)」という報酬体系で働いており、形式的には会社に属し、会社の看板で会社の商品を売っていますが、実質は個人事業主に近いような存在です。

会社の上司であっても、営業社員の全ての行動を把握しているわけではなく、完全な管理体制にあるとも限りません。また、成果を出さなければいつでも収入が途絶えるという恐怖を持ちながら業務にあたっているところも、個人事業主の感覚に近いところです。

このような保険会社の営業社員の特殊性が、不正と結ぶつきやすいことにも留意する必要があるでしょう。

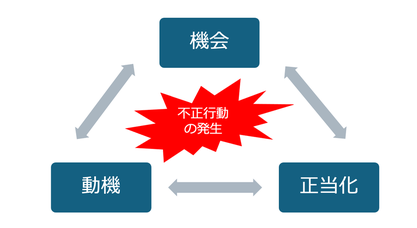

そして、構造的な不正の要因を考えるときに重要なのは不正のトライアングルによる分析です。

これは米国の犯罪学者ドナルド・R・クレッシーが提唱した考え方です。

①動機、②機会、③正当化がそろったときに不正が起こり、再発防止のためには、これらをなくすことが不可欠となります。

この考え方に保険会社の社員の特性を当てはめると以下のようになるでしょう。

①動機としては、フルコミッション制を前提としたノルマ達成や高い生活水準の維持あるいは遊興費の確保のために、顧客からお金を不当に受け取ることが考えられます。

②機会としては、保険会社の営業社員はすでに顧客との信頼関係を築いており、その資産まで把握している状況です。優良顧客を抱えたトップクラスの営業社員になればなるほどその信頼は強固です。

その上、相談もその情報の秘匿性から、基本的には1対1で密室でのやり取りになります。会社や上司であってもその詳細を把握しきれません。機会は十分にあります。

③正当化としては様々想定されますが、「財産を増やして後で運用益を返せばいい」「会社ではなく自分と顧客の個人的な取引だ」「他の人たちもやっているから自分も」などといったことが考えられるでしょう。正当化する要因はいくらでもつくれてしまいます。

このような要因を放置すると不正は繰り返されます。

ここでは、人を信じるとか、疑うとか、あるいは性善説とか性悪説とかではなく、性弱説で考えることが重要となります。

すなわち、人は弱いものだから誘惑には抗えないものであり、動機と機会があれば正当化して不正をしてしまうという考えです。

このような考えに基づいて、いかに構造的に要因をなくすかが重要となっています。

なお、本件の被害者の被害回復という観点から見ると、営業社員のみならず、会社に対する法的責任の追求が考えられます。

会社としては「社員が勝手にやったこと」という弁明は法的には通用しません。

営業社員の行為は事業の執行において行われたものであり、会社も使用者責任(民法715条)を負うことになるでしょう。

今後、本格的な調査が行われることになるようですが、原因究明から構造的な再発防止策を打ち出してこれ以上の被害者を増やさず、そしてすでに発生してしまった被害者に誠意をもって会社が対応することが望まれます。

【2026年1月23日追記】

事案が公表されてから数日が経ちましたが、プレデンシャル生命による記者会見がひらかれました。

あらためて、30年以上前から100人以上の社員による詐欺的な不正取得があった旨説明されました。

100人以上が関与しているということであり、組織的な関与や共犯的な関わりが疑われるのが通常ですが、あくまでも30年と期間も幅広く、支社等によって発生件数の偏りもないことも踏まえ、手口の共通性もないとして否定していました。

再発防止策に関しては、フルコミッションの営業社員を前提としたビジネスモデル自体に構造的な問題があるとした上で、上述した動機に関わる報酬体制の全面的な見直しを行うと説明されました。

他方、被害を受けた顧客に対しての補償も進めていくとのことです。

補償については、第三者の専門家で構成される「お客さま補償委員会」を設置し、「補償の必要あり」と判断されたものに関して補償していく旨公表されています(「お客さま補償委員会の設置について」2026年1月23日付)。

あくまでも第三者の専門家(おそらくは弁護士でしょう)による判断が前提となりますので、申告の前提として事実関係の整理や資料の収集が必要になるでしょう。これについては適宜、弁護士へ相談して準備されることをお勧めします。

ただし、自社による広範囲の調査を尽くしているとして、日弁連のガイドラインに基づく第三者委員会による調査は予定していないとのことでした。

なお、調査した結果としての詳細や事案の一部については同社のHPで「信頼回復に向けた改革の取り組みについて」(2026年1月16日付)で公表されております。

この内容で社会が受け入れられるのか、自社による調査で、被害者をどこまですくい挙げられているのかが鍵になりそうです。

なお、被害を申告する窓口として次の案内がされていますので、こちらもご確認ください。

プルデンシャル生命のHP 申告窓口の案内「不審な金銭取り扱い等に関する確認を実施しております」