1 2027年から「子どもNISA」スタート!

ジュニアNISAが廃止されて3年、次は「子どもNISA」!

2027年から始まることになりました。

これまであったジュニアNISAは2023年に廃止されましたが、2027年より、18歳未満でもつみたて投資枠が利用可能な「子どもNISA」がスタートすることとなりました。

ただ、まだ不透明な部分も多く、

「子ども名義の資産運用、親が勝手に引き出してもいいの?」

「子どもに資産を移すと贈与税はかかるの?」

などさまざまな疑問があるでしょう。

未成年者の財産管理には、民法上の「親権」や「同意」に加え、贈与税・相続税との関係という重要な法的ルールが関わります。

本記事では、新制度の概要とともにトラブルを避けるために親が知っておくべき法律知識を弁護士の視点で分かりやすく解説します。

2 復活する新しい形の「子どもNISA」の概要

かつてあった「ジュニアNISA」は利用が思ったほど広がらず、2023年末で終了しました。子どもが18歳になるまで引き出せないなどの制約も厳しかったようです。私が投資に関心を持ったのがちょうど2022年前後でしたので、ギリギリ間に合いました。

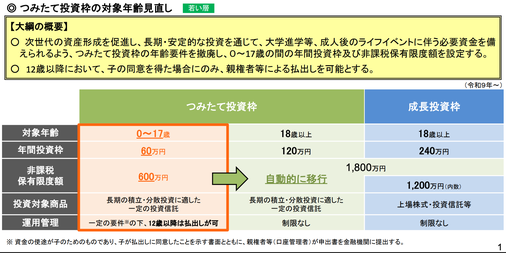

それから3年、2026年度の税制改正により、現在運用されている新NISAのつみたて投資枠が、18歳未満の子どもにも解禁されることになりました。

これが「子どもNISA」です。

現状の新NISAと別の新しい制度というよりは、つみたて投資枠に限って18歳未満の子どもの名義でみできるようになるという位置付けでしょう。

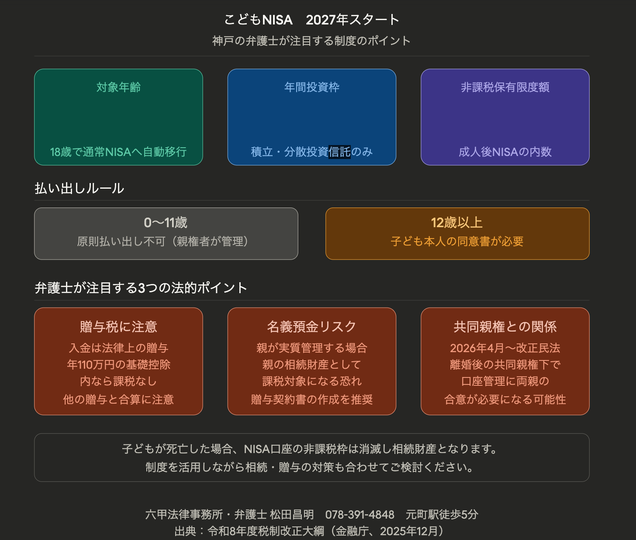

(対象年齢) 0歳〜17歳

(年間投資枠) 60万円まで

(限度額)総額で合計600万円まで

(対象商品)つみたて投資枠で認められる投資信託のみ

(払出し)一定の条件を満たせば12歳以降払出しOK

(開始時期) 2026年度改正を経て2027年からの制度開始

(18歳以降)自動的に通常の新NISAへ移行し、つみたて投資枠(年間120万円・非課税枠1,800万円)として継続

【参考資料】

「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」(金融庁)

https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

3 「子どもNISA」の払出しルールと子どもの同意

以前のジュニアNISAで不評だった、”18歳までの払い出し制限”ですが、新制度では柔軟になります。

すなわち、一定の条件のもと、12歳以降は払出しが可能となります。

子どもが12歳以上の場合には、子ども本人の同意書+親権者の申出書を提出し、子どもの教育資金等の目的でしか払い戻しができないルールになっています。

ここで注目すべきポイントは「子どもの同意」という要件です。

子どもが12歳以上の場合、「本人の同意」が必須の要件となります。12歳以上の子どもの口座から資金を引き出す場合、親権者の判断だけでは許されず、子ども「本人の同意」を証する書類の提出が必須になります。

子ども名義の資産は、あくまで法律上「子どもの財産」です。

もちろん「子どもNISA」と言っても、その資金を子どもが用意することは現実的ではなく、そのお金は親や祖父母などになるでしょう。ただ、親のお金を子ども名義の口座に移すことは、法律上の贈与にあたると考えるのが通常であり、子ども名義となった財産は親の財産とは区別した子どものものとして管理する必要があります。

そのため、親権者といえども、自由に全て使えるわけではありません。

親が子どもの教育費以外の目的、特に親自身の借金返済などの個人的な目的で子どもの財産を処分することは、親権の濫用と評価される可能性があります。

新しい「子どもNISA」の制度はこの法的原則をより厳格に反映したものといえます。

12歳以上の子どもの同意を明示的に要求するルールは、子どもの意見表明や子どもの意思を尊重する現代の流れに沿った新しい仕組みといえるでしょう。

4 「子どもNISA」の贈与税・相続税に関する注意点

子どもNISAを活用する上で税務面の注意点を見落としてはいけません。

先ほど述べた通り、 親の資金を子どもNISA口座の原資として子ども名義の口座に移す行為は、法律上の贈与にあたると考えるのが通常です。

贈与税には年間110万円の基礎控除があり、この範囲の贈与であれば税金はかかりませんが、子どもNISAの年間投資枠は60万円であるため、この範囲内であれば贈与税の課税は生じません。

ただ、これ以外にも教育資金として贈与する場合など、他の贈与と合算されれば110万円を超えることがありますので注意が必要です。

また、親の相続が発生した場合に、名義通り子どもの財産と判断されればいいのですが、反対に贈与と認められず、いわゆる「名義預金」と判断されないように注意する必要があります。

すなわち、口座の名義は子どもにしていたとしても、子どもが全くその存在や贈与されたことを知らず、実質的に親が全て管理・支配している場合、税務上「名義預金」として親の財産と判断される可能性があります。その場合、親が亡くなった際にも、親の相続財産として相続税の課税対象になるリスクがありますので、注意しましょう。

この可能性にも配慮すると、子どもNISA口座を子ども固有の財産として認めてもらうために、以下の点には気をつけましょう。

・お金の流れが口座等からわかるようにする

・子どもに贈与した事実を記録に残しておく

・子ども自身に贈与や口座の存在を伝えて認識してもらう

・親が管理するとしても、子どもの口座として親の財産を切り分けて適切に管理する

なお、万が一、子どもが死亡した場合はNISAの非課税枠が消滅し、相続対象となります。

4 「子どもNISA」と離婚後の共同親権(2026年4月施行)

もし親が離婚した場合の子どもNISAの運用を考える際、切り離せないのが親権に関する民法の新しいルールです。

すなわち、2026年4月1日から、離婚後の親権について共同親権を柱とする改正民法が施行されます。

これまでは離婚後、どちらか一方の親が単独で親権を持つことになり、子どもの財産管理もおこなってきました。

しかし、民法改正後は、離婚後も父母双方が親権を持つ「共同親権」が選択可能になります。

離婚後の共同親権について、詳細は以下の記事をご参照ください。

【関連ブログ記事】2026年4月1日施行、父母の離婚後の子の養育に関するルールが改正されます!

子どもNISAの払い戻しが、離婚後の親の共同親権下で単独でできるのか、それとも双方の合意が必要になるのか、金融機関からは双方の親の申出書が求められる扱いが予想されるでしょう。

5 弁護士が法的側面から見た「子どもNISA」運用のポイント

①贈与であることを意識し、お金の流れを明確にする

親の資金を子ども名義の口座に移す際は、将来的に「名義預金」(実質は親の財産)とみなされないよう、資金の流れや贈与を記録に残しましょう。そして、子どもが一定の年齢になった時点、少なくとも払出しに同意が必要な12歳になった時点では、口座の存在等を伝えて、子どもにも認識を持ってもらいましょう。これが金融リテラシーを育むことにもつながるものと思われます。その上で、親といえども、子どもの口座は親の口座と明確に区別して管理をしましょう。これが相続が発生した際に税務上のトラブルになるリスクを防ぐことにつながります。

②払出しは子どもと話し合って決める

12歳になれば親が贈与して子どもNISAを積み立てていることを共有しつつ、教育目的等で使わざるを得ない状況で、払出しをするときには、親子でしっかり話し合い、同意書を作成するとともに、そのお金を何に使ったのかを記録にも残しましょう。将来の紛争(「親が勝手に使った」と言われる等)を防ぎます。

③他の贈与・相続対策と合わせて考える

子どもNISAへの資金提供は年間60万円までのため、毎年の贈与税基礎控除(110万円)の範囲に収まりますが、他にも贈与がなされる場合には併せて考えなければいけません。他の対策と整合的に設計することが重要ですので、資産全体の相続対策と一体で考えることを忘れないようにしましょう。

④離婚時の子どもの口座の管理方針を相談しておく

家族構成、特に親権者に変更がある場合、誰が管理権限を持つのかを明確にしておきましょう。離婚してもなお共同親権の場合は特に相手方と管理方針を擦り合わせておくことが重要です。

新しく導入される子どもNISAは、子どもの教育資金を確保するためにも有用で期待が大きい制度です。

ただ、子どもの財産である以上、贈与にあたり、親権者であっても明確に親の財産と区別して管理する必要があります。ここには子どもを1人の人格として尊重する姿勢が根底にあります。

制度の仕組みを正しく理解するとともに、子どもの権利と資産を守るという視点を持って資産形成を進めましょう。