1 相続放棄に関する記事の概要と弁護士の見立て

神戸・兵庫で相続問題を取り扱う弁護士の松田昌明です。

2024年12月に急逝された中山美穂さんの相続をめぐる記事が、SNS等で大きな反響を呼んでいます。

事実関係の正確性はわかりませんが、一部の記事によると、

パリ在住の長男が相続税の負担の大きさを1つの要因として相続放棄を選択したとのことで、日本の相続税制度のあり方を批判する内容となっております。

「中山美穂 20億円遺産 息子相続放棄 11億円相続税 日本の相続税55%は世界一の悪法か」(coki)

この記事をめぐって、日本の相続税制の正当性についてSNSで論争となっているようです。

私は税金や税制の専門家ではありませんが、個人的な意見としては、相続税をなくして所得税などの稼働等に対する収入にかける税金を増やすぐらいであれば、相続財産の承継に着目して税金をかした方が良いのではないかと思っています。

他国と比べてどうかはともかく、日本でも相続税の支払いを負わない基礎控除額は「3,000万円+600万円×法定相続人の数」ですので、相続人が1人でも3,600万円、2人いれば4,200万円です。

そのため、実際には ほとんどのケースで、相続税がかかりません。

公表されているデータを見ても、亡くなった人のうち相続税の申告をしたのは10%前後とされており、90%近くは課税されません。

このことからすると、大多数の人にはかからない税金なので、なぜ多くの人がこれに反対するのか、相続税を減らして他の税金を増やせば、かえって一般の方々の首を絞める結果になるので、あまりよくわからない状況ではあります。

ここでは、相続税の正当性の話はいったんさておくとして、記事の内容に話を戻します。

確かに、換金しにくい相続財産が多ければ、それだけ相続税の支払いが負担になることは間違いありません。

相続税は相当額を現金等で支払わなければいけません。分割もできますが、原則は一括での支払いです。

ただ、正直なところ、果たして、本当に相続税の負担がそれほど大きな要因だったのか、疑問があります。

むしろ、長男がパリにいることからすると、従前の母親との人間関係を踏まえ、パリで自立した生活が十分にできていることから、相続税に関する手続きや相続税支払いのための財産の換金を含む手続きの煩雑さ、自身が相続放棄した場合には実母が相続しうることを踏まえて総合的に判断したようにも推察されます。

ご本人の意思はわかりませんし、経験上、家族や親族関係には本人にしか知り得ない複雑な感情が絡むものですので、このような記事自体を鵜呑みにすべきでないことにはご留意ください。

このケースでは長男が相続放棄をした結果として、遺産を取得する権限が実母へ移行することになります。

この展開はもしかしたら「相続放棄」について抱いているイメージと現実との間にギャップがあるかもしれません。

今回は、海外在住の相続人が直面する相続税負担の問題にも少し触れつつ、「相続放棄をすれば相続は終了する」という誤解が、時に家族全体にとって想定外の結果をもたらすことを法的な観点から整理します。

2 前提となる海外在住者にかかる相続税の問題

相続税の専門家は税理士ですので、ここでは少しだけ触れておきます。

相続人が海外在住者であり、亡くなった方(=被相続人)が日本在住の場合、相続税がどの国の税制によるかが問題となります。

この場合、被相続人の居住地を基準に判断されます。

そのため、日本に居住していた被相続人から相続が発生した場合、相続人がフランスに住んでいても、原則として日本の相続税制が適用されます。”海外に住んでいるから日本の税金は関係ない”ということにはならないのです。

ただ、相続人が海外在住の場合、「二重課税」されるリスクがあります。

フランス在住の相続人が日本で相続した場合、日本の相続税を納める義務を負うと同時に、フランス側の税制の影響を受ける可能性があります。

識者によると、日仏間には租税条約が締結されており、外国税額控除が適用されるケースもあるようですが、その要件の確認と申告手続きは複雑であり、専門家の関与が不可欠です。国際相続の場面では日本の弁護士や税理士に加え、現地の専門家との連携が不可欠となる可能性が高いでしょう。

前述した通り、相続税の支払いを負わない基礎控除額は「3,000万円+600万円×法定相続人の数」ですので、相続人が1人であれば3,600万円です。仮に相続財産を5億円とした場合、3,600万円を控除した約4億6,400万円が課税される相続財産となります。日本では金額が増えれば増えるほど税率も高くなる累進税率ですので、相続税の概算は1億5,000万円を超える水準になります。

加えて、相続税の申告・納付期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)と定められており、原則として現金一括での納付が必要です。

海外在住の相続人にとっては、書類の収集・翻訳・現地の日本大使館等でのサイン証明の取得なども必要となり、この10ヶ月という期限は非常にタイトです。

決定的な事情であったかどうかはともかく、このような事情が相続放棄の判断に影響した可能性自体は否定できないでしょう。

3 相続放棄による相続順位の変動

相続放棄は、民法938条に基づき家庭裁判所への申述によって行います。

単に「放棄します」と他の相続人に対して口頭や書面で意思表示しても法的効力はないので注意しましょう。

様式をまもった申述書を家庭裁判所に必ず提出しなければいけません。

「相続の放棄の申述」(裁判所HP))によって行います。

相続放棄が認められた場合、民法939条により、その相続人は相続開始の時、すなわち、はじめから相続人でなかったものとみなされます。負債を引き継がなくていい一方、プラスの相続財産も一切受け取れなくなります。

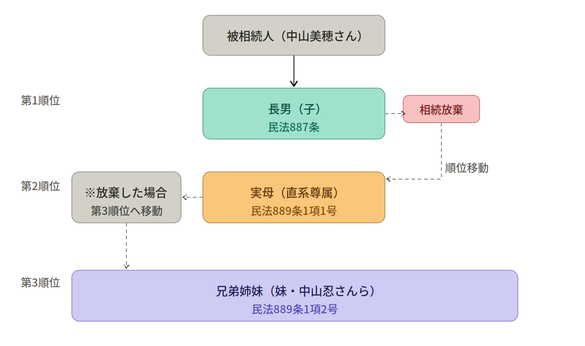

相続放棄で見落とされがちな「落とし穴」として、相続放棄したから相続が終了するわけではなく、相続順位の変動が起きるということです。

すなわち、第1順位の相続人(子・配偶者)の一部が相続放棄した場合、他の相続人の取り分が増えるだけですが、全員が相続放棄した場合、相続権は第2順位(直系尊属)へ移ります(民法889条1項1号)。 さらに第2順位の相続人が全員放棄すれば、第3順位の兄弟姉妹へと移ります(同項2号)。第3順位の相続人まで全員が相続放棄した場合、清算されて国庫へ帰属することになります。

はじめから相続人でなかったものとみなされることにより、相続順位が繰り上がることに注意しましょう。

今回の報道によれば、長男が放棄した結果、実母(直系尊属)が相続人となる見込みのようです。

自分は相続人ではないと油断していたところ、相続人が全員相続放棄したことにより、相続人になっていたということもあります。逆に自分が相続放棄すれば全て終わりというわけではなく、家族や親族が繰り上がって相続人になることがあります。

次の順位の親族に相続問題が波及することを事前に理解しておきましょう。

4 相続放棄の際のポイント

① 相続放棄の熟慮期間(3ヶ月)に注意し、伸長を検討する

相続放棄の申述には期限があります。相続開始を知った日から原則3ヶ月以内です(民法915条1項)。

この期間を熟慮期間と言います。

ただし、財産の調査に時間が必要な場合などは、家庭裁判所に対してこの熟慮期間の伸長を求めることができます。

やむなく「3ヶ月を過ぎてしまったが、相続放棄できないか」という相談も多いですが、事情によっては救済できる場合もありますので、まず弁護士にご相談ください。

② 相続放棄による相続順位の変動について親族に周知しておく

自分が放棄し、同順位の相続人がいない場合、次の順位の親族(兄弟姉妹など)が突然相続人になる可能性があります。その方々が知らないうちに相続人となり、気づかないまま3ヶ月が経過してしまうリスクがあります。放棄する場合は、影響を受け得る親族へ情報共有しておくことが良いでしょう。

ここまではあくまで相続放棄に着目して話をしてきましたが、相続税の負担を減らすためには、生前の備えが最大の相続対策になります。

今回のケースのように、もし相続税の負担が大きいようなケースの教訓としては、一定の年齢になった段階で、生前に遺言書を作成し、誰にどのような財産を残すかのみならず、どのように相続税を支払うための原資を用意するかまで整理しておくことが重要でしょう。

特に公正証書遺言を作成しておけば、公証役場において公証人の関与のもとで作成されるため、要式の不備により無効になるリスクも低く、紛失の心配もありません。遺言の内容に従って相続が進めば、相続人間の協議の手間も大幅に減らせます。

相続放棄・遺産分割・遺言書作成など、相続に関する手続きは、感情的な問題と法的な問題が複雑に絡み合います。「放棄すべきか迷っている」「遺産の整理から手伝ってほしい」「兄弟間でもめそうで不安」など、どのような段階のご相談もお気軽にどうぞ。

相続に関するWebサイトはコチラ

【関連する時事ニュースに関する記事】

・遺骨に関する法的な権利は?ーオウム真理教元代表の遺骨を巡ってー

【相続の基本に関する記事】

・相続

相続登記義務化に伴い、親の不動産がわからない時に役立つ「所有不動産記録証明制度」もスタート!

・遺言書

・遺産分割